요즘 제 주변 친구들이나 동료들 사이에서 가장 뜨거운 대화 주제를 하나 꼽으라면 단연 ‘청년도약계좌’입니다. 매달 일정 금액을 꾸준히 저축하면 정부에서 기여금을 더해주고, 이자에 대해 비과세 혜택까지 주는 파격적인 상품이죠. 하지만 막상 가입하려고 보면 내 연봉에 따라 정부 지원금이 얼마나 나오는지, 5년 뒤에 실제로 내 손에 쥐어지는 돈이 얼마인지 계산하기가 꽤나 까다롭습니다.

그래서 오늘은 이 복잡한 금융 상품의 수령액을 한눈에 확인할 수 있는 자바스크립트 기반의 청년도약계좌 계산기를 직접 만들어 보았습니다. 단순히 숫자를 입력받는 도구를 넘어, 그 안에 담긴 복잡한 정책 로직을 어떻게 코드로 풀어냈는지 그 과정을 자세히 공유해 보려 합니다.

1. 왜 직접 계산기를 만들었을까?

사실 시중에 많은 금융 계산기가 나와 있습니다. 하지만 대개는 단순한 적금 이자 계산 방식만 제공하거나, 최신 정책이 반영되지 않아 오차가 생기는 경우가 많더라고요. 특히 청년도약계좌는 본인의 소득 수준에 따라 정부가 매칭해 주는 기여금 비율이 달라지기 때문에, 이를 정교하게 반영한 로직이 필요했습니다.

개발자로서 이런 실생활 밀착형 도구를 만드는 것은 단순한 코딩 연습 이상의 의미가 있습니다. 복잡한 현실 세계의 ‘규칙’을 논리적인 ‘알고리즘’으로 변환하는 과정을 경험할 수 있기 때문이죠. 이번 청년도약계좌 계산기 프로젝트에서는 특히 조건문 처리와 수학적 연산의 정밀함을 높이는 데 중점을 두었습니다.

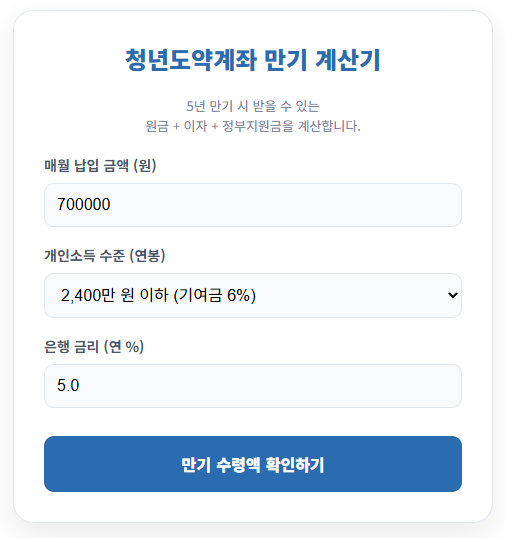

2. 청년도약계좌 계산기 사용해보기

청년도약계좌 만기 계산기

5년 만기 시 받을 수 있는

원금 + 이자 + 정부지원금을 계산합니다.

3. 핵심 로직: 소득별 정부 기여금 매칭 시스템

이 청년도약계좌 계산기의 가장 중요한 부분은 바로 '정부 기여금' 산출 로직입니다. 청년도약계좌는 가입자의 연봉에 따라 기여금 지급 비율과 매칭 한도가 달라집니다.

- 연봉 2,400만 원 이하: 월 40만 원 납입까지 최대 6% 매칭

- 연봉 3,600만 원 이하: 월 50만 원 납입까지 최대 4.6% 매칭

- 연봉 4,800만 원 이하: 월 60만 원 납입까지 최대 3.7% 매칭

- 연봉 6,000만 원 이하: 월 70만 원 납입까지 최대 3% 매칭

저는 이 규칙을 자바스크립트의 switch 문이나 if-else 로직을 활용해 구현했습니다. 사용자가 본인의 소득 구간을 선택하면, 그에 맞는 매칭 한도액(matchLimit)과 기여율(govRate)을 자동으로 할당하여 연산이 수행되도록 설계했습니다. 이를 통해 사용자는 복잡한 정책 문서를 뒤져보지 않고도 본인의 상황에 맞는 정확한 예측값을 얻을 수 있습니다.

청년도약계좌 계산기에서 가장 까다로웠던 부분은 사용자의 연봉에 따라 달라지는 정부 기여금 한도를 설정하는 것이었습니다. 자바스크립트의 Math.min() 함수를 활용해 사용자가 아무리 많이 저축해도 정책상 정해진 한도까지만 기여금이 계산되도록 방어 로직을 짰습니다.

// 소득 구간별 매칭 제한 금액 설정 (예: 2,400만 원 이하는 40만 원까지)

let matchLimit = 0;

if (govRate === 0.06) matchLimit = 400000;

else if (govRate === 0.046) matchLimit = 500000;

else if (govRate === 0.037) matchLimit = 600000;

else matchLimit = 700000;

// 실제 납입액과 매칭 한도 중 작은 금액을 기준으로 기여금 산출

const actualMatchBase = Math.min(monthly, matchLimit);

const monthlyGov = actualMatchBase * govRate;4. 2026년 업데이트: 육아휴직자나 중도해지 시 기여금은?

청년도약계좌 계산기 로직을 짤 때 가장 많이 들어온 질문 중 하나는 "연봉 기준이 작년 기준인가요?" 혹은 "육아휴직 중인데 가입되나요?"였습니다.

2026년 현재, 청년도약계좌는 육아휴직자나 전년도 소득이 확인되는 무소득 청년들도 가입이 가능하도록 문턱이 낮아졌습니다. 또한, 3년 이상 유지 후 중도해지 시에도 비과세 혜택을 일부 유지해 주는 등 정책이 사용자 친화적으로 변했죠. 제 계산기 로직에는 이러한 최신 정책을 반영하여, 사용자가 본인의 현재 소득 구간만 정확히 선택하면 5년 뒤의 비과세 혜택과 정부 기여금 합산액을 1원 단위까지 시뮬레이션할 수 있도록 설계했습니다.

5. 자바스크립트로 풀어낸 적금 이자 공식

많은 분이 적금 이자를 로 단순하게 생각하시지만, 매달 돈을 쌓아가는 적금의 경우 '단리' 방식이라도 계산법이 조금 다릅니다. 첫 달에 넣은 돈은 60개월 동안 이자가 붙지만, 마지막 달에 넣은 돈은 딱 한 달치 이자만 붙기 때문이죠.

청년도약계좌 계산기 코드 내부에서는 이를 구현하기 위해 라는 공식을 사용했습니다. 이 공식은 은행에서 실제로 사용하는 적금 이자 계산법과 동일합니다. 수동으로 계산하기 번거로운 이 과정을 자바스크립트 함수 하나로 끝낼 수 있게 만들었습니다. 고등학교 수학 시간에 배웠던 등차수열의 합 공식이 실제 금융 소프트웨어 로직에 그대로 쓰이는 것을 보며, 역시 기초 수학의 중요성을 다시금 실감했습니다. 여기에 더해 기여금에 대해서도 은행 금리와 동일한 이자가 붙는다는 점을 고려하여, 기여금 전용 이자 로직을 별도로 추가해 정밀도를 높였습니다.

// 적금 이자 공식: 월납입금 * {n(n+1)/2} * (연이율/12)

const interest = monthly * (months * (months + 1) / 2) * (rate / 12);

// 정부 기여금에 대해서도 동일한 이율 적용

const govInterest = monthlyGov * (months * (months + 1) / 2) * (rate / 12);6. 사용자 경험을 위한 디테일한 설계

도구를 만들 때 제가 가장 경계하는 것은 '불친절한 결과값'입니다. 단순히 최종 금액만 툭 던져주는 게 아니라, 그 금액이 어떻게 구성되었는지 투명하게 보여주고 싶었습니다.

- 구성 요소의 분리: 내가 낸 생돈(원금), 은행이 주는 이자, 국가가 주는 보너스(기여금)를 각각 나누어 표시했습니다. 이렇게 해야 사용자가 이 상품의 실제 메리트를 체감할 수 있거든요.

- 비과세 혜택의 시각화: 일반적인 적금은 이자에서 15.4%를 세금으로 떼어가지만, 청년도약계좌는 이 세금이 없습니다. 이 점을 강조하기 위해 별도의 세금 차감 없이 계산된 순수 이자액을 노출했습니다.

- 직관적인 입력창: type="number"와 step="0.1"을 활용해 금리 소수점 입력이 원활하게끔 만들었고, 연봉 구간은 실수할 확률을 줄이기 위해 드롭다운 방식(select)을 택했습니다.

7. 구현 중 겪은 시행착오와 해결책

처음 코드를 짤 때는 정부 기여금 산정 방식을 단순 비례로 생각했습니다. 하지만 실제 정책은 소득 구간별로 '매칭 한도'라는 벽이 존재하더군요. 예를 들어 연봉 2,400만 원 이하인 분이 70만 원을 저축하더라도, 기여금은 40만 원에 대해서만 6%가 붙습니다. 이 예외 처리를 위해 Math.min() 함수를 사용하여 납입액과 한도액 중 더 작은 값을 기준으로 기여금을 구하도록 로직을 수정했습니다.

또한, PC 화면에서 입력창이 너무 길게 늘어져 디자인이 망가지는 현상을 막기 위해, CSS의 flexbox와 max-width 설정을 적절히 섞어 레이아웃을 다듬었습니다. 덕분에 모바일에서도, 데스크톱에서도 쾌적하게 사용할 수 있는 환경을 구축할 수 있었습니다.

이전에 작업했던 [Date 객체로 완성하는 자바스크립트 커스텀 달력 제작법] 프로젝트에서 날짜 제어의 기초를 탄탄히 다져둔 덕분에, 60개월이라는 긴 만기 기간을 오차 없이 계산할 수 있었죠. 혹시 자바스크립트로 날짜를 다루는 원리가 궁금하신 분들은 해당 포스팅을 먼저 참고해 보시면 이번 코드를 이해하는 데 훨씬 큰 도움이 될 거예요.

지난 번 포스팅 [퇴직금 계산기]에 이어 이번 청년도약계좌 계산기 프로젝트는 저 스스로에게도 큰 도움이 되었습니다. 제 저축 계획을 세우는 데 직접 활용하고 있기도 하고요. 금융 지식이 부족해 혜택을 놓치는 분들이 많은데, 이런 작은 도구 하나가 누군가에게는 5년 뒤 수백만 원의 추가 자산을 만들어주는 마중물이 될 수 있다는 점이 뿌듯합니다.

여러분도 제공해 드린 코드를 바탕으로 본인만의 기능을 추가해 보세요. 예를 들어 '물가 상승률 대비 실질 가치'를 계산해 주는 기능을 덧붙인다면 훨씬 더 수준 높은 프로젝트가 될 것입니다. 작업하시다가 로직이 헷갈리거나 정책 변화로 인해 수정이 필요한 부분이 있다면 언제든 편하게 소통해 주세요. 함께 더 정교한 도구를 만들어 나갔으면 좋겠습니다!